Eine Unternehmensbuchhaltung neu starten...

21. Mai, 2024 LoopsFinanz

Die Buchhaltung für Unternehmen ist von entscheidender Bedeutung, um den finanziellen Überblick zu behalten und die finanzielle Gesundheit des Unternehmens zu gewährleisten. In diesem Artikel finden Sie wichtige Hinweise zur Buchhaltung, die Sie bei der Neugründung Ihres Unternehmens beachten sollten.

Muss ich von Anfang an in meinem Startup Buch führen?

Die Buchführungspflicht fängt ab einem Jahresumsatz von CHF 500'000.00 an (OR Art. 957). Dennoch ist es wichtig, von Anfang an eine gewisse Form der Finanzdarstellung zu praktizieren.

Wie fange ich an?

Der erste Schritt besteht darin, ein Buchhaltungssystem auszuwählen, das Ihren Bedürfnissen entspricht. Solange Sie am Anfang stehen, möchten Sie vielleicht die Buchhaltung selber aufbauen. Jedoch kann es sinnvoll sein, sich rechtlich abzusichern, indem Sie einen Treuhänder hinzuziehen. Besonders dann, wenn Sie noch nicht über das erforderliche Fachwissen verfügen und sich lieber auf Ihr Kerngeschäft konzentrieren möchten.

Soll ich als Jungunternehmer die Buchführung outsourcen oder selber machen?

Für Laien oder autodidakte Buchhalter kann das betriebsinterne Rechnungswesen schnell zu einem Zeitfresser werden, wenn die Routine fehlt. Sie oder Ihre Mitarbeiter müssen Zeit investieren, um sich in finanz- und steuerrechtliche Themen einzuarbeiten. Das ist nicht nur wenig effizient, sondern bringt auch einige Gefahren mit sich. Verschwundene Belege, Buchungsfehler oder fehlende Verfahrensdokumentationen können Geldstrafen nach sich ziehen.

Folgende Punkte sprechen für die Auslagerung der Buchführung:

- Sie können sich auf das Kerngeschäft konzentrieren und sparen damit Zeit

- Die Kosten einer externen Buchhaltung sind klar definiert und somit planbar

- Sie haben einen fachlichen Partner an der Seite für Ihre finanzielle Strategie

- Sie haben einen Ansprechpartner bei rechtlichen Fragen (Steuern, Löhne etc.)

- Sie minimieren das Risiko von Fehlern und der daraus resultierenden Haftung

Folgende Punkte sprechen gegen die Auslagerung der Buchführung:

- Kontrollverlust: Sie haben Ihre Zahlen nicht jederzeit aktuell zur Hand.

- Abhängigkeit: Beim Outsourcing besteht die Gefahr, in eine Abhängigkeit vom externen Anbietern zu geraten. Eine zu langfristige Vertragsbindung kann problematisch sein, weil bei Differenzen ein schneller und kostengünstiger Wechsel des Anbieters ggfs. nicht vollzogen werden kann. Schlechte Leistungen vom externen Dienstleister fallen auf Ihr Unternehmen zurück.

- Verlust / keine Förderung von eigenem Know-how: Wenn Sie sich nicht selber oder einen Mitarbeiter in die Materie der Buchhaltung einarbeiten, führt das früher oder später zum Verlust von eigenem Potenzial.

- Kommunikation: Sie müssen sich mit Ihrem Buchhalter koordinieren und absprechen. Der Ansprechpartner ist nicht im eigenen Haus und damit nicht immer erreichbar. Sie müssen einem externen Partner Einblicke in interne Abläufe und Betriebsgeheimnisse gewähren. Dabei müssen Sie besonders auf den Datenschutz, die Seriosität, die Verschwiegenheit und den professionelle Umgang zwischen Ihnen und dem Dienstleister achten.

Häufig entsteht eine Mischung von interner Buchhaltung und externer Beratung insbesondere für die Quartals- und Jahresabschlüsse. Schlussendlich haben die interne und externe Buchhaltung Ihre Daseinsberechtigung. Am Ende müssen Sie entscheiden, worauf Sie den Fokus zuerst legen möchten und können.

Welche Formen der Buchführung gibt es?

Milchbüchleinrechnung - Hauptbuch manuelle Erfassung / Excel-Liste

Für einen kleinen Betrieb reicht schon eine einfache Buchführung ("Milchbüchleinrechnung), wo Sie die Einnahmen und Ausgaben aufführen. Elektronisch können Sie das auch mit einer Excel-Tabelle übersichtlich darstellen. Diese Form der Buchführung eignet sich für Einzelunternehmen und Vereine.

Auch mit Ihrem Jungunternehmen können Sie diese einfache Form der Buchführung nutzen, solange Sie nicht der Mehrwertsteuer unterstellt sind.

Offenposten-Buchhaltung (Rechnungsordner)

Die Offenposten-Buchhhaltung oder auch OP-Liste ergänzt die einfache Buchhaltung mit der Auflistung der offenen Kunden- und Lieferanten-Rechnungen. Dabei führen Sie jeweils einen Ordner für:

- offene Lieferantenrechnungen

- offene Kundenrechnungen

- bezahlte Lieferantenrechnungen

- bezahlte Kundenrechnungen

Ist eine Rechnung bezahlt, wandert sie mit dem entsprechenden Beleg in den "Bezahlt"-Ordner. Eine Buchung findet erst statt, wenn Geld fliesst. Somit besteht die Kontrolle in der Ablage der Belege im entsprechenden Ordner. Diese muss somit sehr sorgfältig nachgeführt werden: Keine Ablage ohne entsprechenden Beleg! (OR 958c).

"Debitoren" und "Kreditoren" sind unter dem Jahr "ruhende Konten" und werden nur am Jahresende angepasst.

Vorteile:

- Einfachheit: Die Offenposten-Buchhaltung ist deutlich einfacher als die doppelte Buchführung und kann auch von Laien ohne Vorkenntnisse durchgeführt werden.

- Zeitersparnis: Durch den Verzicht auf Debitoren- und Kreditorenkonten wird Zeit und Arbeit eingespart.

- Geringere Kosten: Die Offenposten-Buchhaltung ist kostengünstiger als die doppelte Buchführung, da keine Buchhaltungssoftware benötigt wird.

Nachteile:

- Geringere Genauigkeit: Die Offenposten-Buchhaltung ist weniger genau als die doppelte Buchführung, da die Zahlungskontrolle nicht automatisch erfolgt.

- Höherer manueller Aufwand: Die Zahlungskontrolle muss manuell erfolgen, was zeitaufwändig sein kann.

- Weniger geeignet für große Unternehmen: Die Offenposten-Buchhaltung ist nicht für große Unternehmen mit einem hohen Volumen an Rechnungen geeignet.

OP-Buchhaltung ist geeignet für viele Kunden/Lieferanten mit wenig Bewegungen wie z.B. in Einzelunternehmen.

(Empfohlen) Doppelte Buchführung

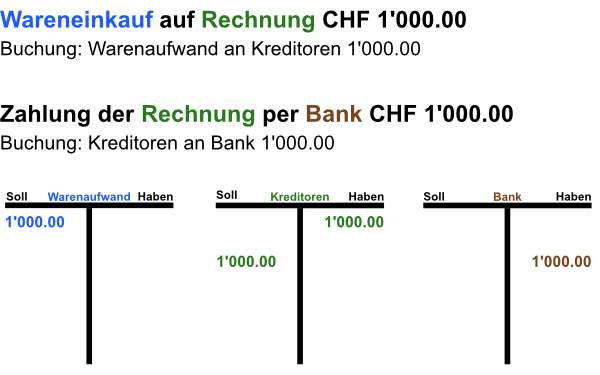

Die gängigste Art der Buchhaltung, die Doppelte Buchführung, beschreibt das Prinzip, dass keine Bewegung in einem Konto ohne die entsprechende Gegenbewegung in einem anderen Konto erfolgt. So wird ein Geschäftsfall als Buchungssatz dargestellt. "Soll" bezeichnet die linke Seite des Kontos und "Haben" die rechte Seite des Kontos. Gebucht wird immer per "Soll" an "Haben". Somit haben Sie bei jedem Geschäftsfall eine Bewegung, die zwei Konten betrifft.

Ab einem Jahresumsatz von CHF 500'000.00 wird die Doppelte Buchführung zur Pflicht.

Doppelte Buchführung Beispiel

Sie kaufen Waren per Rechnung und bezahlen die Rechnung per Bank

Vorteile:

- Aktuelle Vermögensauskunft: Mit der Gegenüberstellung der Vermögenswerte zur Eröffnungsbilanz können Sie zu jedem Stichtag einen Vergleich aufstellen und daraus den Erfolg für eine bestimmte Zeitspanne aufstellen. Sie erfahren, wie viel Geld Ihr Unternehmen in welchen Bereichen eingenommen und ausgegeben hat.

- Zuätzliche Auswertungen: Dadurch dass immer zwei Konti an einem Geschäftsfall beteiligt sind, ist bei jeder Bewegung nachvollziehbar, welches Geld für welche Tätigkeit verwendet wurde. Damit können Sie weitere Auswertungen anstellen, wie zum Beispiel den Cashflow- und Liquiditätswert.

.

.

Unterschied zur Offenposten-Buchhaltung

Es fällt auf, dass Sie bei der Offenposten-Buchhaltung nicht jede Handlung mit einem Buchungssatz dokumentieren und bei der konventionellen Buchhaltung zusätzlich mit dem Kreditor-Konto arbeiten. Das Pendant bei den Kundenrechnungen ist das Debitoren-Konto. Ab einem gewissen Umfang an Rechnungen dienen diese Konti als Kontrollinstrument, wo Sie auf den ersten Blick sehen, wie viele Rechnungen und welche Beträge noch offen und welche bereits beglichen sind.

Welche rechtlichen Aspekte muss ich beachten?

Umsatzsteuerpflichtig sind Sie in der Schweiz wenn Ihr Unternehmen:

- selbstständig einer beruflichen oder gewerblichen Tätigkeit nachgeht

- unter eigenem Namen nach aussen auftritt

- auf die nachhaltige Erzielung von Einnahmen aus Leistungen ausgerichtet ist

- mehr als CHF 100'000 Umsatz pro Jahr erzielt (die Rechtsform spielt dabei keine Rolle)

- mehr als CHF 250'000 Umsatz pro Jahr erzielt (nicht gewinnorientierter Verein und gemeinnützige Institutionen)

- Dienstleistungen und Waren aus dem Ausland von mehr als CHF 10'000 pro Jahr bezieht

Inventar

Grundsätzlich sind Unternehmen, die nach schweizerischem Recht zur Führung einer ordentlichen Buchführung verpflichtet sind, auch zur Durchführung einer Inventur verpflichtet. Diese Unternehmen müssen gemäss Art. 958c Abs. 2 OR zum Ende eines Geschäftsjahres ein Inventar aufstellen.

Bei der körperlichen Inventur müssen die Lagerbestände der Güter in genauer Stückzahl oder, wenn nicht möglich, als Schätzwert nachgeführt werden. Damit behalten Sie ein Auge auf Ihre Lagerbestände und können diese auch nach aussen kommunizieren. So weiss der Kunde, dass das gewünschte Produkt in ausreichender Anzahl an Lager ist.

Die Buchinventur beinhaltet alles, was die Geschäftsfälle für Aussenstehende nachvollziehbar macht. Das beinhaltet die Aufbewahrungspflicht für Belege zum Nachweis aller Bewegungen. Gemäss OR Art. 958f Abs.1 sind Sie verpflichtet, Ihre Geschäftsunterlagen während 10 Jahren aufzubewahren. Die Aufbewahrungspflicht beginnt mit dem Ablauf des Geschäftsjahres.

Pflicht für die doppelte Buchführung

Gemäss OR Art. 9557ff. müssen Sie ab einem Jahresumsatz von CHF 500'000.00 die Doppelte Buchführung anwenden.

Hier finden Sie die Bestimmungen zur Buchhaltungspflicht vom KMU-Portal SECO

Kontenplan erstellen

Wenn Sie die doppelte Buchführung anwenden, ist es ratsam, einen Kontenplan zu erstellen, der die verschiedenen Einnahmen, Ausgaben, Vermögenswerte und Verbindlichkeiten Ihres Unternehmens abbildet. Ein klar strukturierter Kontenplan erleichtert die Buchführung und die Auswertung von Finanzdaten.

Hier erfahren Sie mehr über den Schweizer KMU Kontenrahmen & Kontenplan

Belege sammeln und organisieren

Sammeln Sie alle Belege und Quittungen für Geschäftstransaktionen und halten Sie Ihr Ablagesystem aktuell. Dies erleichtert die Buchhaltung und stellt sicher, dass alle Transaktionen korrekt erfasst werden können.

Tägliche Buchführung

Führen Sie täglich oder in kurzen Abständen regelmässig Buch über alle Einnahmen und Ausgaben Ihres Unternehmens. Je aktueller die Buchführung ist, desto besser können Sie die finanzielle Situation verstehen und darauf reagieren.

Bankkonten trennen

Trennen Sie die persönlichen Finanzen von den Geschäftsfinanzen, indem Sie separate Bankkonten für Ihr Unternehmen eröffnen. Dies erleichtert die Buchhaltung und vermeidet Verwirrung über die finanzielle Situation.

Regelmässige Berichte erstellen

Erstellen Sie monatlich und quartalsweise Gewinn- und Verlustrechnungen sowie Bilanzen, um einen Überblick über die finanzielle Leistung Ihres Unternehmens zu erhalten und wichtige Kennzahlen zu überwachen.

Einzelunternehmer und Personengesellschaften, die weniger als 500’000 Franken Jahresumsatz aufweisen, sowie Stiftungen und Vereine sind von der Erstellung eines Jahresberichtes befreit (siehe Art. 957 OR). Sie können beim Finanzamt eine einfache Einnahmen- und Überschussrechnung einreichen.

Unternehmen, die im Handelsregister eingetragen und zur allgemeinen Buchführung verpflichtet sind, müssen am Ende eines Geschäftsjahres einen Jahresabschluss anfertigen. Grössere Unternehmen müssen dem Bericht zusätzlich zur Bilanz, Erfolgsrechnung und einem ausführlichen Anhang auch eine Erstellung der Geldflussrechnungen sowie einen Lagebericht hinzufügen. Zudem gilt für Unternehmen wie eine AG oder GmbH zusätzlich eine Offenlegungspflicht (gemäss der finma).

Mit Loops anfangen und wachsen

Unsere Finanz- und Lohnbuchhaltung ist darauf aufgebaut, dass Sie klein anfangen und an Ihre Bedürfnisse angepasst wachsen können. Sie starten das Programm und erstellen durch den Assistenten geführt einen neuen Mandanten für Ihr Unternehmen. Sie können somit als Kleinunternehmen oder grosse Aktiengesellschaft mit der für Ihr Unternehmen passende Version arbeiten.

Wenn Sie mit Loops starten, haben Sie zudem mit dem Loops-Service-Vertrag einen Support an Ihrer Seite, der Sie besonders in der Anfangszeit individuell über die Support-Telefonnummer und auch über den TeamViewer unterstützt.